«Titolo di Stato» è forse la parola più rassicurante della finanza, e una delle più fraintese. Presti denaro a uno Stato, lui ti paga interessi e ti restituisce il capitale a scadenza. Semplice. Ma dietro quella semplicità ci sono nomi diversi in ogni Paese, metriche che pochi leggono davvero, e un dettaglio che cambia tutto: il rendimento non è la cedola. Questa guida mette in fila tutto — dalle basi ai numeri che contano — e ti mostra come li calcoliamo, dalle fonti ufficiali.

Oltre 4.000 titoli di Stato di più di 30 Paesi, dal registro ufficiale europeo. Cerchi il tuo e ottieni rendimento reale, duration e — per gli indicizzati all’inflazione — le cedole calcolate al centesimo dai coefficienti ufficiali dei ministeri. Aggiornato ogni settimana: un archivio vivo, non una lista da consultare.

Esplora i titoli di Stato europei →Cosa sono le obbligazioni (in parole semplici)

Un’obbligazione è un prestito. Quando compri un titolo di Stato, presti denaro allo Stato: in cambio ricevi degli interessi periodici — la cedola — e, alla scadenza, la restituzione del valore nominale (di solito 100 per ogni 100 prestati). Quattro mattoncini, sempre gli stessi:

- Valore nominale: la somma che ti viene restituita a scadenza (base 100).

- Cedola: l’interesse, in percentuale del nominale, di solito pagato ogni sei mesi o ogni anno.

- Scadenza: la data in cui il capitale torna indietro.

- Prezzo: quanto paghi oggi sul mercato, che non è per forza 100.

Ed è proprio il prezzo il punto che confonde. Un titolo può quotare sopra la pari (più di 100) o sotto la pari (meno di 100): compri a 98 un titolo che a scadenza ti rende 100, e quei 2 in più fanno parte del tuo guadagno. Per questo il rendimento non coincide con la cedola. Il prezzo «pulito» che vedi quotato si chiama corso secco; ciò che paghi davvero include gli interessi già maturati dall’ultima cedola (il rateo). I termini tecnici sono spiegati uno per uno nel nostro glossario delle obbligazioni.

Come si chiamano in Europa (e perché il nome conta meno della caratteristica)

Ogni Tesoro nazionale dà nomi propri ai suoi titoli — BTP, Bund, OAT, Bonos — ma dietro le sigle ci sono poche caratteristiche ricorrenti: cedola fissa, zero-coupon (nessuna cedola, si compra sotto 100 e si rimborsa a 100), tasso variabile (la cedola segue i tassi di mercato) e indicizzato all’inflazione (capitale e cedola si rivalutano col carovita). Capire la caratteristica conta più di ricordare la sigla.

| Paese | Nomi principali | Cosa sono |

|---|---|---|

| Italia | BOT · BTP · BTP€i · BTP Italia · CCTeu | Zero-coupon breve, cedola fissa, indicizzati all’inflazione (area euro e Italia), tasso variabile |

| Germania | Schatz · Bobl · Bund · Bund€i | Cedola fissa a scadenza crescente (2 / 5 / 10+ anni) e una versione indicizzata all’inflazione |

| Francia | BTF · OAT · OAT€i · OATi | Zero-coupon breve, cedola fissa, indicizzati all’inflazione (area euro e Francia) |

| Spagna | Letras · Bonos · Obligaciones | Zero-coupon breve, cedola fissa a medio e lungo termine, con le versioni «indexadas» |

| Altri | OT (Portogallo) · DSL (Paesi Bassi) · OLO (Belgio) · RAGB (Austria) | Stessa logica, nomi diversi: cedola fissa e versioni indicizzate |

La caratteristica non è un dettaglio da collezionisti: determina come si calcola il rendimento. Un titolo a cedola fissa è pura aritmetica; un indicizzato all’inflazione dipende da un coefficiente ufficiale che cambia ogni giorno; un tasso variabile dipende dai tassi futuri, che nessuno conosce in anticipo. Puoi sfogliare i titoli vivi di ogni Paese nelle pagine Titoli di Stato.

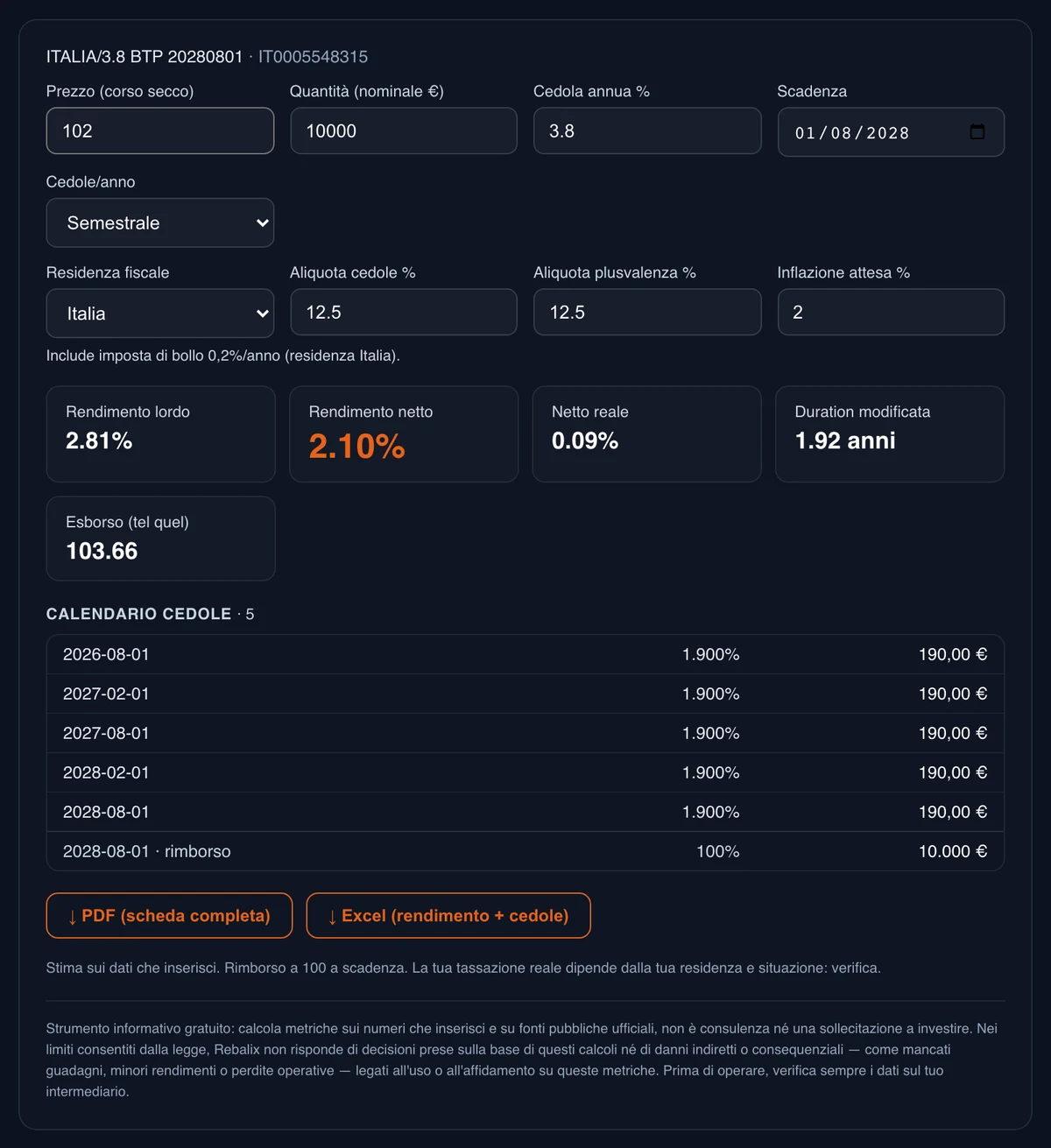

Le metriche che contano — e come le calcoliamo

La cedola dice quanto stacca il titolo, non quanto rende a te. Quello che conta davvero è un piccolo cruscotto di numeri:

- Rendimento lordo a scadenza: il tasso che pareggia il prezzo che paghi oggi con tutti i flussi futuri (cedole + rimborso), tenendo conto se compri sopra o sotto la pari. È il vero «quanto rende».

- Rendimento netto: al netto della tassazione della tua residenza fiscale (in Italia il 12,5% agevolato sui titoli di Stato) e dell’imposta di bollo.

- Rendimento reale: al netto dell’inflazione attesa. È quello che conta per il potere d’acquisto — un 3% nominale con 2% d’inflazione è circa 1% vero.

- Duration modificata: di quanto si muove il prezzo se i tassi cambiano dell’1%. È la misura del rischio-tasso.

- Rateo: gli interessi maturati dall’ultima cedola, con la convenzione internazionale ICMA Actual/Actual. È la differenza tra corso secco e prezzo effettivamente pagato.

Come li otteniamo: un motore a flussi datati calcola il rendimento come tasso interno di rendimento annuo composto sui flussi reali, con la convenzione Actual/Actual; il netto applica le aliquote della tua residenza (verificate per Italia, Francia e Germania) più il bollo; il reale usa l’inflazione che scegli tu. Il metodo, passo per passo, è nella pagina Metodologia; puoi provarlo su qualsiasi titolo nel calcolatore.

Non una lista: un archivio vivo

Molte fonti — anche importanti — ti danno una lista: ISIN, nome, cedola nominale. Ottima per cercare un titolo, inutile per sapere quanto rende davvero un indicizzato o quanto vale una cedola che si rivaluta ogni giorno. La differenza non è la lista: è il lavoro costante di archiviazione che ci sta dietro. Per produrre un dato corretto manteniamo aggiornati nel tempo:

- il registro ufficiale europeo (fonte FIRDS / ESMA): oltre 4.000 titoli di più di 30 Paesi, aggiornato ogni settimana;

- le serie d’inflazione (HICP dell’area euro, FOI italiano, indice francese) da Eurostat e Istat;

- i cambi ufficiali BCE, per i titoli denominati in valuta diversa dall’euro;

- i coefficienti d’indicizzazione pubblicati dai ministeri del debito — MEF, Agence France Trésor, Finanzagentur, Tesoro Público — rinfrescati ogni mese.

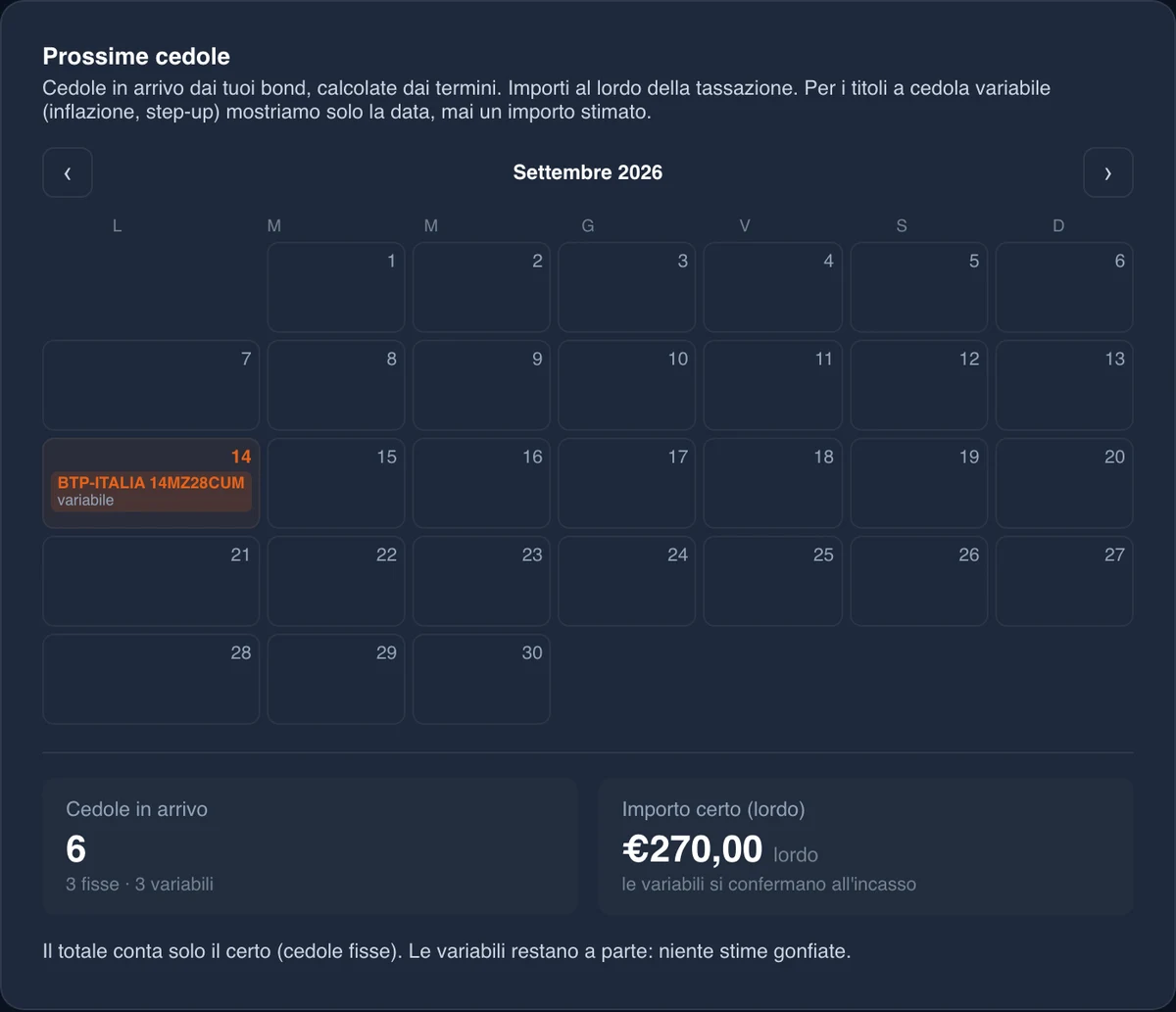

E una regola che le liste non hanno: quando il dato ufficiale non c’è, non inventiamo. Una cedola indicizzata di cui manca il coefficiente ufficiale mostra solo la data, mai un importo stimato. Meglio un vuoto onesto di un numero sbagliato spacciato per certo. È questo che rende il nostro dato calcolabile, non solo consultabile — e il caso più difficile lo dimostra meglio di tutti.

Le cedole indicizzate: il caso più difficile, calcolato al centesimo

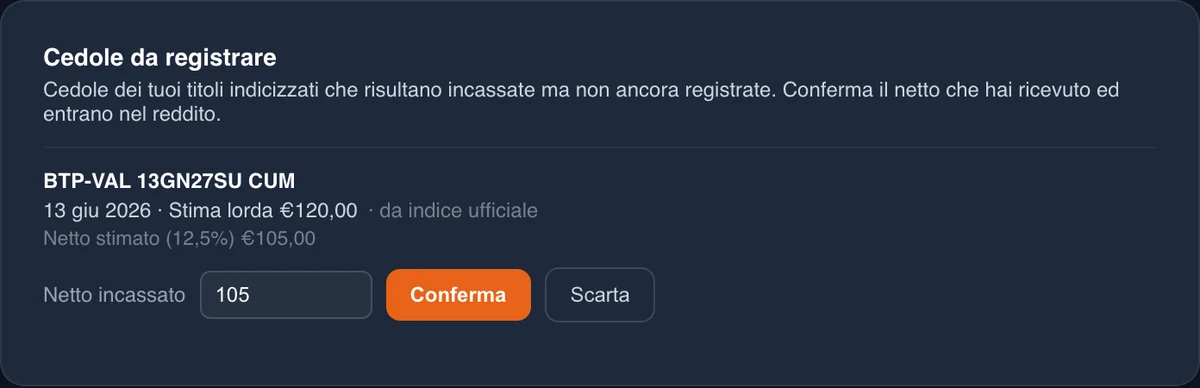

Tra tutti i titoli, gli indicizzati all’inflazione sono i più insidiosi da seguire. Un titolo normale ha cedole fisse: 3% su 1.000 € fa 30 € l’anno, punto. Un indicizzato no: la sua cedola si rivaluta ogni giorno. La cedola che ti arriva sul conto è tasso reale × coefficiente-del-giorno, e quel coefficiente non è scritto da nessuna parte sul tuo estratto conto. Rifarlo a mano, per ogni stacco, è impraticabile — così la maggior parte delle app o lo salta o lo stima all’ingrosso.

Noi non stimiamo. Prendiamo il coefficiente d’indicizzazione ufficiale pubblicato dall’agenzia del debito e calcoliamo la cedola con la stessa convenzione che usano loro: lo standard internazionale ICMA Actual/Actual, che gestisce correttamente anche le cedole «corte» e «lunghe» dei primi periodi. Il risultato combacia al centesimo con quello che ti è arrivato davvero. Copriamo 41 titoli, cinque famiglie, due indici — l’inflazione dell’area euro e, per gli OATi francesi, quella francese.

| Famiglia | Paese | Indice seguito | Fonte ufficiale |

|---|---|---|---|

| BTP€i | Italia | Inflazione area euro | MEF |

| OAT€i | Francia | Inflazione area euro | Agence France Trésor |

| Bund€i | Germania | Inflazione area euro | Finanzagentur |

| Obligaciones indexadas | Spagna | Inflazione area euro | Tesoro Público |

| OATi | Francia | Inflazione francese | Agence France Trésor |

Come si incastra nel tuo portafoglio

Un titolo di Stato non vive da solo: è una riga del tuo portafoglio, accanto a ETF, azioni e altri bond. Rebalix lo tratta così — le cedole diventano un calendario di reddito, entrano nel rendimento reale e si sommano al resto, invece di restare un numero isolato su un estratto conto.

Un dettaglio di metodo, che spesso ci chiedono: il prezzo a cui hai comprato lo inserisci tu, e lo aggiorni quando vuoi. Non è un limite, è una scelta. Il rendimento dipende dal prezzo, e noi registriamo ciò che è tuo — senza trasformarci in un terminale che ti spinge a operare. Rebalix racconta il passato del tuo portafoglio; non incita a comprare.

Diversificare: emittente, durata, e occhio al rating

Mettere tutto su un solo titolo, di un solo Paese, con una sola scadenza è il contrario della prudenza. Ci sono tre assi che conviene conoscere — non come regole, ma come mappe per capire il rischio.

Per emittente

Paesi diversi hanno rischi diversi: è il famoso spread. Distribuire i titoli su più emittenti riduce la dipendenza dalla salute di un singolo Stato.

Per durata

Scadenze diverse reagiscono in modo diverso ai movimenti dei tassi (è la duration): più lunga è la scadenza, più il prezzo balla. Scaglionare le scadenze — una «scala» di titoli — distribuisce il rischio-tasso e il momento in cui reinvesti.

Il rating

Il rating è il giudizio delle principali agenzie (Moody’s, S&P, Fitch) sulla capacità di un emittente di ripagare il debito: una scala che va da investment grade (alta qualità) a high yield (più rischio, più rendimento richiesto). Non è una garanzia ed è un’opinione che cambia nel tempo, ma è un buon punto di partenza per pesare il rischio-emittente.